Содержание

Чем живёт отрасль информационных технологий сегодня и каковы перспективы её развития на ближайшие годы? Чтобы ответить на этот вопрос, мы изучили аналитические отчёты мировых исследовательских компаний по самым разным сегментам рынка IT — от серверов до программного обеспечения и услуг

⇡#Серверный рынок

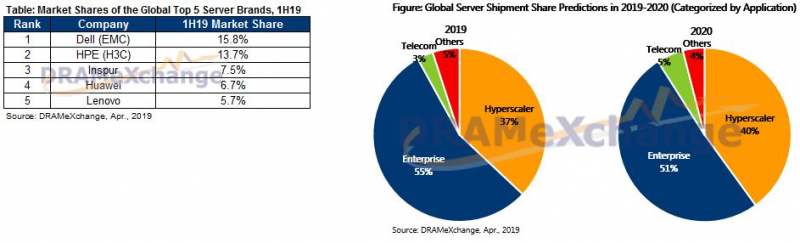

Как и IT-отрасль в целом, мировой серверный рынок демонстрирует положительную динамику развития из года в год. По данным аналитиков DRAMeXchange (подразделение TrendForce), в 2018 году было реализовано около 12,4 млн серверов. Это на 5 процентов больше по сравнению с предыдущим годом. Крупнейшими производителями по итогам года стали Dell EMC, HPE/New H3C Group и Inspur, чьи доли рынка составили 16,7%, 15,1% и 7,8% соответственно.

Эксперты DRAMeXchange прогнозируют, что в нынешнем году темпы роста мирового серверного рынка замедлятся. Ожидается, что в 2019-м отгрузка серверов разных типов увеличится приблизительно на 3,9% по сравнению с прошлым годом. При этом в 2020-м, по мнению аналитиков, мировой серверный рынок достигнет пика. По итогам первой половины 2019 года лидером отрасли, согласно прогнозам DRAMeXchange, окажется Dell EMC с долей в 15,8%. На втором месте расположится HPE/New H3C Group с результатом в 13,7%. Замкнёт первую тройку ведущих игроков Inspur с 7,5%. Кроме того, в первую пятёрку войдут Huawei и Lenovo с результатами 6,7% и 5,7% соответственно.

Ожидается, что более половины отрасли (55%) по итогам текущего года займут серверы корпоративного уровня. В следующем году данный показатель снизится до 51%. Ещё примерно 37% придётся на гиперконвергентные системы (программно-аппаратные комплексы, объединяющие в одном модуле вычислительные ресурсы, хранилища данных и системы виртуализации). В 2020-м их доля поднимется до 40%. Кроме того, согласно прогнозам DRAMeXchange, в течение следующего года доля серверов для телекоммуникационной отрасли увеличится с 3 до 5 процентов. Спрос на серверное оборудование будет обусловлен стремительным развитием облачных платформ, новых сервисов электронной коммерции, а также Интернета вещей. Кроме того, росту поставок серверов будут способствовать инновации в области искусственного интеллекта (ИИ) и систем связи пятого поколения (5G).

Рынок полупроводниковой продукции

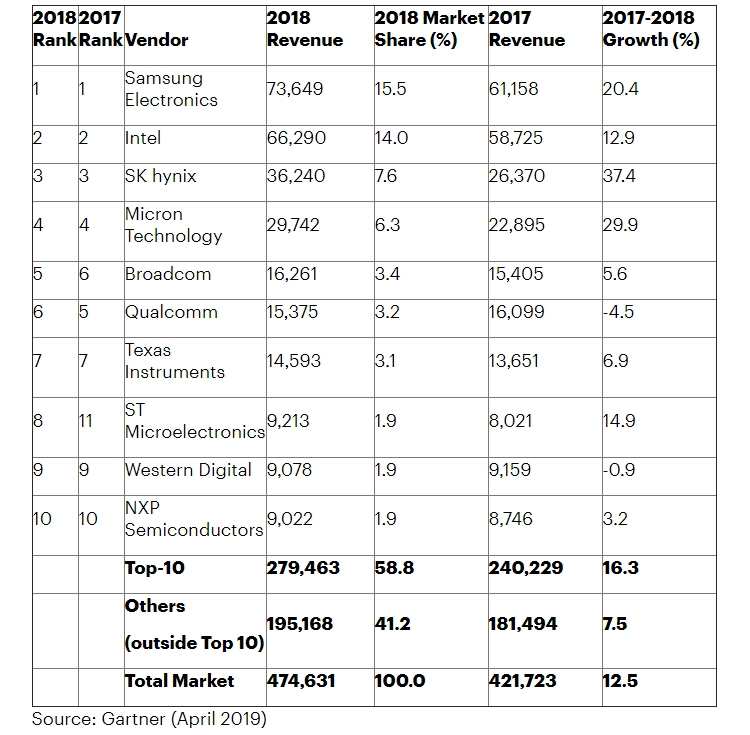

По оценкам компании Gartner, в 2018 году объём мирового рынка полупроводниковой продукции увеличился в денежном выражении на 12,5% и достиг 474,6 млрд долларов США. Крупнейшим поставщиком в этой сфере стал южнокорейский гигант Samsung с выручкой в размере $73,6 млрд и долей в 15,5%. На втором месте находится Intel: в прошлом году корпорация отгрузила полупроводниковой продукции на $66,3 млрд, заняв в результате 14% глобальной отрасли. Замыкает тройку лидеров SK Hynix с выручкой в размере $36,2 млрд. Эта компания контролирует 7,6% мирового рынка полупроводниковой продукции. Кроме того, в первую десятку вошли Micron Technology, Broadcom, Qualcomm, Texas Instruments, ST Microelectronics, Western Digital и NXP Semiconductors. В целом , компании из топ-10 удерживают 58,8% глобального рынка полупроводниковой продукции в денежном выражении. Если текущие темпы роста рынка сохранятся, то есть все основания предполагать, что в текущем году отрасль перешагнёт символичный рубеж в $500 млрд.

⇡#Рынок систем хранения данных

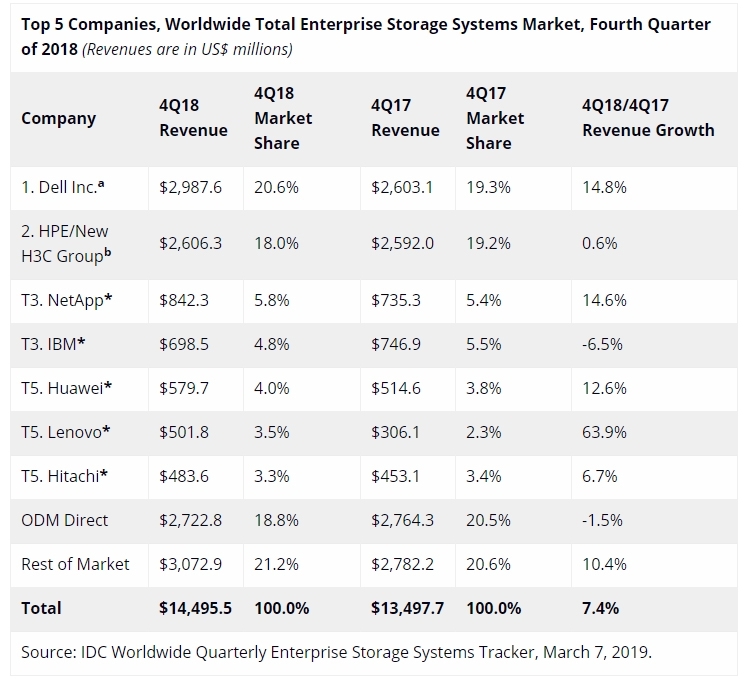

Крупнейшим поставщиком в этом сегменте IT-рынка является Dell, по данным аналитической компании International Data Corporation (IDC) контролирующая в денежном выражении 20,6% глобального рынка корпоративных систем хранения данных. На втором месте фигурирует HPE/New H3C Group с результатом в 18%. Далее следует NetApp, доля которой по итогам четвёртого квартала 2018 года составила 5,8%. Всего в последней четверти прошлого года было отгружено СХД на $14,5 млрд, при этом суммарная вместимость поставленных за три месяца хранилищ и накопителей достигла 92,5 Эбайт.

Согласно прогнозам аналитиков IDC, отрасль СХД корпоративного уровня продолжит динамичное развитие, и в результате стремительного роста объёмов генерируемой информации уже к 2023 году установленная ёмкость средств хранения данных в мировом масштабе увеличится более чем в два раза по сравнению с прошлым годом. Этому, в частности, будут способствовать мобильные 5G-сети, развитие которых приведёт к появлению качественно новых интерактивных сервисов и спровоцирует бум Интернета вещей.

⇡#Рынок облачных инфраструктур

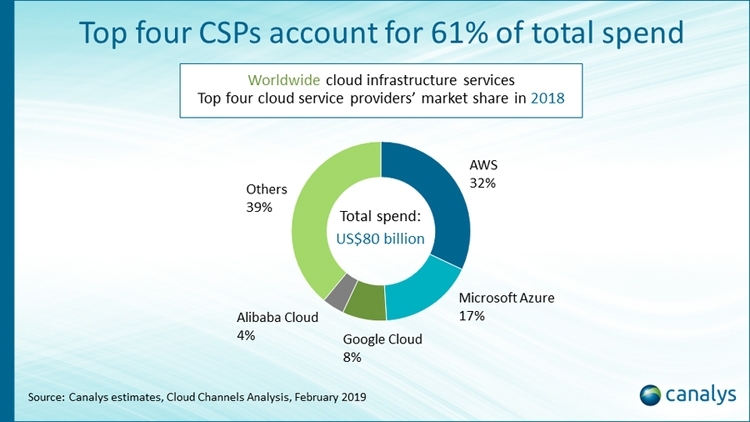

Ещё один динамично развивающийся сегмент рынка информационных технологий, об успехах которого свидетельствуют исследовательские данные компании Canalys. Сообщается, что в 2018 году объём отрасли вырос на 46% и превысил $80 млрд. Что касается расстановки сил, то лидирующую позицию в глобальном масштабе занимает платформа Amazon Web Services (AWS), доля которой по итогам года составила практически треть рынка — 32%. «Серебро» досталось облаку Microsoft Azure с результатом в 17%. На третьем месте находится платформа Google Cloud, контролирующая 8% рынка. Далее следует инфраструктура Alibaba Cloud с 4 процентами. Таким образом, четыре ведущие компании сообща контролируют 61% мировой отрасли облачных инфраструктур.

В исследовании Canalys также говорится, что наибольшую динамику роста в настоящий момент демонстрируют платформы Google Cloud и Alibaba Cloud — 94 и 92% в годовом исчислении соответственно. Результат Microsoft Azure — плюс 82%, Amazon Web Services — плюс 47%. По мнению экспертов, в ближайшей перспективе мировой облачный рынок продолжит устойчиво расширяться. Связано это с быстрым развитием систем виртуализации, технологий искусственного интеллекта, анализом больших данных и изменением бизнес-модели многих компаний и предприятий. По оценкам Cisco Systems, уже к 2021 году почти 94% компаний перенесут свои бизнес-процессы в облачные среды. При этом 73% рабочих нагрузок придётся на публичные облака (в 2016 году было 58%), а доля частных облаков снизится с 42 до 27 процентов.

⇡#Рынок информационной безопасности

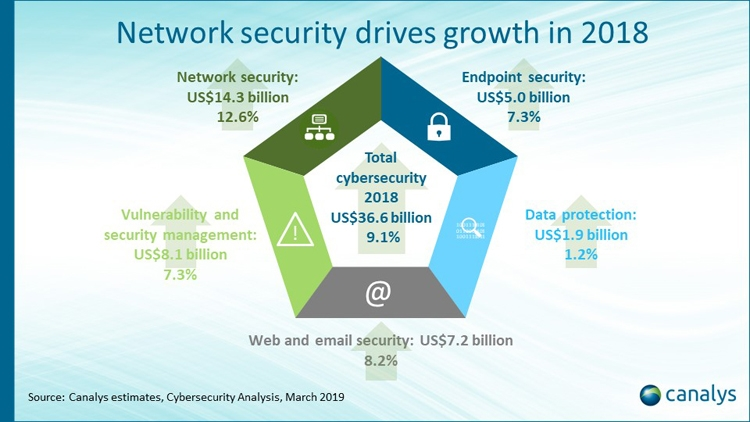

Значимый вклад в развитие рынка IT вносят решения для кибербезопасности и защиты бизнеса от цифровых угроз. Согласно прогнозам International Data Corporation, в текущем году объём отрасли в денежном выражении преодолеет символичный рубеж в $100 млрд и составит 103,1 млрд долларов США. Это будет соответствовать росту на 9,4% по сравнению с результатом предыдущего года (представленные данные учитывают затраты в области программного обеспечения, аппаратных решений различного класса и сопутствующих сервисов). В последующие годы ожидается дальнейшее увеличение затрат в сфере информационной безопасности. В частности, показатель CAGR (среднегодовой темп роста в сложных процентах) на период до 2022 года прогнозируется на уровне 9,2%. В результате к упомянутому сроку объём ИБ-рынка достигнет приблизительно $133,8 млрд.

По данным Сanalys, наиболее востребованными в сфере ИБ являются средства сетевой безопасности, за которыми следуют системы обнаружения уязвимостей и средства управления, защитные решения в области электронной почты и веб-платформ, продукты для защиты рабочих станций, серверов и данных. Крупнейшими игроками на рынке являются Cisco Systems, Palo Alto Networks, Check Point Software Technologies, Symantec и Fortinet.

Об актуальности использования ИБ-решений в корпоративной среде свидетельствуют внушительные финансовые потери компаний от кибератак. Так, по оценкам Сбербанка, только в 2018 году организации по всему миру потеряли из-за действий сетевых злоумышленников приблизительно 1,5 трлн долларов США. В текущем году эта сумма вырастет до $2,5 трлн, то есть поднимется более чем в полтора раза. К 2022 году, по прогнозу Сбербанка, убытки компаний от атак киберпреступников достигнут $8 трлн, то есть подскочат в пять раз по сравнению с прошлым годом.

⇡#Рынок аналитики больших данных

Аналитика больших данных (Big Data Analytics, BDA) становится одной из самых востребованных задач в современном бизнесе и в перспективе найдёт широкое применение практически во всех отраслях. Согласно ожиданиям IDC, в нынешнем году объём рынка BDA в денежном выражении приблизится к $200 млрд и составит $189,1 млрд. Если этот прогноз оправдается, рост по отношению к 2018 году окажется на уровне 12%. Крупнейшим сегментом отрасли больших данных и бизнес-аналитики в текущем году станут IT-сервисы с выручкой в размере $77,5 млрд. На программное обеспечение придётся ещё $67,2 млрд. Поставки аппаратных решений составят в денежном выражении $23,7 млрд. Вклад бизнес-сервисов прогнозируется на уровне $20,7 млрд.

В последующие годы на рынке больших данных и бизнес-аналитики ожидается дальнейшее увеличение расходов. Так, показатель CAGR в период с 2018 по 2022 год, по мнению экспертов IDC, составит 13,2%. В результате в течение ближайших трёх лет объём мировой отрасли достигнет $274,3 млрд. С географической точки зрения крупнейшим регионом по затратам в области BDA будут оставаться Соединённые Штаты.

⇡#Искусственный интеллект

Ещё одним ярким трендом на IT-рынке является бурное развитие сервисов, использующих технологии машинного обучения и системы искусственного интеллекта на базе нейронных сетей. По данным International Data Corporation, в 2018 году затраты на системы ИИ в глобальном масштабе составили приблизительно 24,9 млрд долларов США. В текущем году, как ожидается, отрасль вырастет практически в полтора раза — на 44%. В результате объём мирового рынка достигнет $35,8 млрд. В период до 2022 года показатель CAGR прогнозируется на уровне 38%. Таким образом, в 2022-м объём отрасли достигнет $79,2 млрд, то есть увеличится по сравнению с текущим годом более чем в два раза.

Если рассматривать рынок систем искусственного интеллекта по секторам, то крупнейшим сегментом в нынешнем году, по прогнозам IDC, окажется ретейл — $5,9 млрд. На втором месте расположится банковский сектор с затратами в размере $5,6 млрд. Отмечается, что на программное обеспечение в области ИИ в текущем году придётся $13,5 млрд. Затраты в области аппаратных решений, прежде всего серверов, составят $12,7 млрд. Кроме того, компании по всему миру продолжат инвестировать в сопутствующие сервисы. В перспективе десяти лет наиболее динамичный рост упомянутого рынка ожидается в Северной Америке, поскольку этот регион является центром развития инновационных технологий, производственных процессов, инфраструктуры, располагаемого дохода и т. д. Что касается России, то в нашей стране первоочередными сферами применения ИИ станут транспорт и финансовая сфера, промышленность и телекоммуникации. В более отдалённой перспективе будут затронуты практически все отрасли, включая государственное управление и систему международного обмена товарами и услугами.

⇡#Рынок блокчейн-технологий

Не менее позитивно аналитики смотрят на развивающуюся экосистему блокчейна, которая уже охватывает различные суперплатформы, приложения и сервисы. По оценкам IDC, в 2018 году глобальные затраты в области блокчейн-решений составили приблизительно $1,5 млрд. В нынешнем году ожидается практически двукратный рост: расходы увеличатся на 88,7% и достигнут $2,9 млрд. Крупнейшим сегментом рынка блокчейн-технологий по итогам текущего года станет финансовый сектор. Аналитики полагают, что затраты в данной области окажутся на уровне $1,1 млрд. С географической точки зрения лидером станут США с расходами в размере $1,1 млрд. Далее расположатся Западная Европа и Китай с результатом соответственно $674 млн и $319 млн. Среднегодовой темп роста в сложных процентах (показатель CAGR) в период до 2022 года, по мнению специалистов IDC, составит внушительные 76%. В результате к указанной дате объём отрасли достигнет $12,4 млрд.

⇡#Рынок Интернета вещей

Растущий интерес бизнес проявляет к технологическим решениям на базе Интернета вещей (Internet of Things, IoT), и это положительным образом сказывается на развитии отрасли. По оценкам IDC, как минимум до 2022 года рынок IoT будет демонстрировать устойчивый рост и его объём к упомянутому сроку достигнет $1,2 трлн. Прогнозируется, что в 2025 году к Интернету будет подключено 38,6 млрд самых разнообразных устройств, а в 2030-м этот показатель превысит знаковую отметку в 50 миллиардов. Для сравнения: по состоянию на конец 2018 года количество IoT-устройств оценивалось приблизительно в 22 млрд (данные Strategy Analytics).

Если рассматривать отдельные сегменты IoT-отрасли, то наибольшие темпы роста покажут потребительский сектор, сферы страхования и здравоохранения. При этом транспорт и производство останутся лидирующими отраслями по инвестициям в Интернет вещей благодаря большому количеству установленных конечных устройств и востребованности решений по управлению автомобилями, мониторингу транспорта и управлению производственными активами. По прогнозам IDC, в 2022 году затраты в каждом из этих IoT-сегментов превысят $150 млрд. Уже в текущем году начнут появляться IoT-модули с поддержкой мобильной связи пятого поколения. Именно сети 5G, как ожидается, будут способствовать стремительному развитию Интернета вещей.

Развитие Интернета вещей повлечёт за собой увеличение расходов на обеспечение безопасности IoT-устройств. Исследования Gartner показывают, что на протяжении 2016-2018 гг. практически пятая часть организаций по всему миру столкнулась как минимум с одной киберугрозой, связанной с Интернетом вещей. В обозримом будущем, полагают эксперты, количество атак на IoT-устройства будет только расти. Если в прошлом году затраты на защиту инфраструктуры Интернета вещей оценивались приблизительно в $1,51 млрд, то в нынешнем расходы возрастут до $1,93 млрд, в 2020 году окажутся на уровне $2,46 млрд, а в 2021 году превысят три миллиарда долларов США. Отмечается, что основной проблемой Интернета вещей являются устаревшие прошивки устройств: в лучшем случае обновления выходят со значительными опозданиями, в худшем — не выпускаются вовсе (иногда возможность апдейта даже не предусмотрена технически). Как результат, многие IoT-устройства взламываются с использованием тривиальных способов, таких как уязвимости в веб-интерфейсе. Почти все такие уязвимости критичны и активно используются злоумышленниками.

⇡#Рынок сетевого оборудования

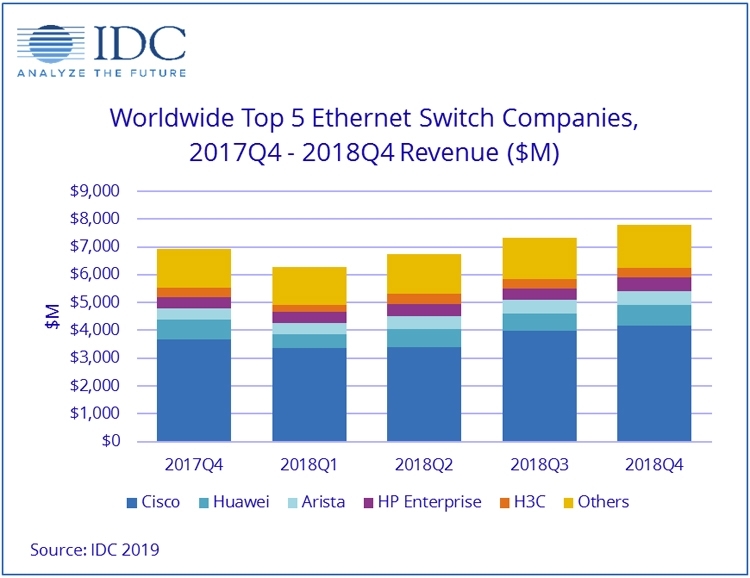

Безоговорочным лидером в этой области является Cisco Systems. По итогам 2018 года доля этой компании в сегменте Ethernet-коммутаторов составила 52,8%, корпоративного оборудования WLAN — 44,7%, маршрутизаторов — 38,8%. В пятёрку ведущих поставщиков сетевого оборудования также входят Huawei, Arista Networks, Hewlett Packard Enterprise (HPE) и Juniper.

Согласно подсчётам IDC, в последней четверти 2018 года выручка от реализации Ethernet-коммутаторов в глобальном масштабе составила $7,8 млрд. Это на 12,7% больше по сравнению с четвёртым кварталом 2017-го. Рост по итогам года в целом зафиксирован на отметке 9,1 %: результат — $28,1 млрд. В сегменте маршрутизаторов корпоративного класса квартальная выручка составила $4,6 млрд, что на 15,6% больше по сравнению с последней четвертью 2017-го. Рост по итогам прошлого года в целом оказался не столь существенным — 1,8%, а выручка достигла $15,5 млрд. Если рассматривать исключительно корпоративный WLAN-сектор, то здесь квартальные поставки поднялись в годовом исчислении на 10,3%, достигнув $1,7 млрд. Рост по итогам года оказался на уровне 7,1%: результат — $6,1 млрд.

⇡#Рынок 5G-инфраструктур

Внедрение технологий мобильной связи пятого поколения находится на начальном этапе, однако аналитики уже приводят свои прогнозы и убеждены, что 5G станет одним из драйверов развития мирового IT-рынка. По данным IDC, в 2018 году объём обозначенной отрасли в денежном выражении составил примерно $528 млн, но уже к 2022 году, как полагают эксперты, этот показатель достигнет $26 млрд, а величина CAGR в указанный период составит внушительные 118 процентов.

Рынок 5G-инфраструктур будет стремительно развиваться. Согласно прогнозам Ericsson, к концу 2024 года в зоне действия сетей пятого поколения будет жить более 40% населения, а число подключений к таким сетям достигнет 1,5 миллиардов. Технология 5G станет стандартом связи в ближайшем будущем, а строительство соответствующей инфраструктуры приведёт к появлению качественно новых сервисов. При этом подчёркивается, что темпы развёртывания 5G в мировом масштабе будут выше, чем у мобильных технологий предыдущих поколений. Лидерами в области 5G в ближайшие годы будут Северная Америка и Северо-Восточная Азия. К концу 2024 года в Северной Америке на сети 5G будет приходиться 55% мобильных подключений, а в Северо-Восточной Азии — 43%. Для сравнения: в странах Западной Европы только 30% мобильных подключений будут осуществляться на базе технологии 5G.

⇡#Рынок IT в целом

Если суммировать перечисленные сегменты IT-рынка и рассматривать отрасль как единое целое, то её объёмы в 2018 году, по оценкам Gartner, составили приблизительно 3,65 трлн долларов США (рост в годовом исчислении — на уровне 3,9%). В текущем году, согласно прогнозу аналитиков, суммарные затраты в области IT достигнут $3,77 трлн. Таким образом, рынок покажет 3,2-процентный рост. В общем объёме расходов на системы для центров обработки данных придётся $210 млрд. Программное обеспечение корпоративного класса принесёт $431 млрд. Затраты в сегменте оборудования оцениваются в $679 млрд. Самым крупным сегментом будет оставаться сектор коммуникационных сервисов с прогнозируемой выручкой в $1,42 трлн. Ещё приблизительно $1,03 трлн принесут IT-сервисы. В 2020 году ожидается дальнейший рост рынка: его объём, предположительно, достигнет $3,88 трлн. Не менее оптимистичные прогнозы озвучивают и в компании IDC, эксперты которой ожидают роста глобального рынка IT до $4,6 трлн к 2022 году. Впечатляющий показатель! Посмотрим, сбудутся ли прогнозы аналитиков, ожидания которых может подпортить обострившаяся в последнее время торговая война между Соединёнными Штатами и Китаем, последствия которой могут серьёзно ударить по мировому рынку IT.

Предлагаю к обсуждению статью, посвященную экономическому обзору рынка программного обеспечения. Очень прошу конструктивной критики. По специальности я — экономист, и хочу заняться исследованием этой отрасли. Прошу хабрасообщество исправить имеющиеся ошибки и обсудить сделанные выводы.

Рынок программного обеспечения в настоящее время является наиболее бурно развивающимся. Одновременно с тем, он имеет ряд уникальных особенностей. Во-первых, он сильно неоднороден. Нет единого рынка программ, в нем можно выделить несколько основных рынков:

серверных операционных систем

- ПО для серверов и сетей

- операционных систем для настольных компьютеров

- систем обеспечения безопасности

- прикладного ПО

- баз данных

- средств разработки

Все эти рынки не являются изолированными, они тесно взаимосвязаны на основе совместимости и критериев пользовательского выбора.

Во-вторых, на экономические аспекты распространения программ очень сильно влияют правовые ограничения особого рода – программные лицензии и связанные с ними побочные явления – программное пиратство. Конкурентная борьба в данной сфере обычно осуществляется, как и чисто экономическими методами, (ценовая политика, монополизация рынка, поглощение партнеров конкурентов и т. д.), так и юридическими (судебные иски, лицензионная политика и т. п.).

Факторы, влияющие на потребительский выбор

Технические особенности рынка

Основной особенностью рынка ПО является проблема обеспечения совместимости программного и аппаратного обеспечения пользователя. Практически это проявляется в следующем – выбор программного набора начинается еще при выборе самого компьютера, его типа и архитектуры. Например, выбрав ПК фирмы Apple, вы будете вынуждены использовать и ПО этой фирмы. Аналогично, при выборе операционной системы, пользователь предопределяет ограничения своего выбора в дальнейших средствах. Такая программно-аппаратная база называется платформой и может включать в себя как только архитектуру компьютера, так и все программно-аппаратное обеспечение. Платформы различаются по производителям, назначению и другим параметрам. Наиболее распространенные на сегодня платформы это:

откры

- тый многоцелевой архитектурный стандарт PC (ПК, персональный компьютер) – наиболее распространенная, на основе которой, строятся все домашние и почти все профессиональные компьютеры. Различают подплатформы, в основном по производителю центрального процессора – Intel, AMD, IBM, VIA Epia, Motorolla и т. д.

- различные серверные платформы (Sun, IBM PS/2, Linux-кластеры, Novell NetWare, PC и т. д.) – как правило, аппаратная конфигурация и набор ПО централизован одним производителем.

- платформа Apple Macintosh – включает набор аппаратных компонентов и операционную систему. Изначально проприетарная, в настоящее время все больше приближается к PC.

- КПК и коммуникаторы, мобильные телефоны и смартфоны – совокупность аппаратного и программного обеспечения конкретного устройства. Внутри данного класса различают, главным образом, по ОС.

- другие проприетарные платформы

Платформенные ограничения – основной механизм взаимного влияния различных рынков ПО. Выбирая аппаратную конфигурацию компьютера, пользователь ограничивает свой выбор ПО, выбирая ОС – ограничивает его еще больше.

Такое положение приводит к появлению особого класса программ – эмуляторов – своего рода «переходников» между платформами. Однако, использование эмуляторов сопряжено с некоторыми техническими трудностями, а также дополнительными затратами ресурсов, что приводит к их низкому распространению, и препятствует нивелированию платформенных ограничений.

Правовые аспекты: лицензирование ПО

Программы для ЭВМ в практике мирового права номинально, регулируются нормами авторского права. В нашей стране, основные законы, регулирующие этот рынок – «Об авторском праве и смежных правах» и «О правовой охране программ ЭВМ и баз данных». Однако, на практике, эта область права мало применима к программным продуктам. Решающее значение приобрели так называемые программные лицензии, или лицензии на программные продукты. Программная лицензия – публичный договор присоединения, обычно установка ПО означает согласие пользователя с условиями этого договора. Как правило, такой договор содержит условия распространения и регистрации программного продукта, выбор применимого права, авторские права охраны, ограничения использования продукта, отказ производителя от каких бы то ни было гарантий и прочие условия использования.

Построенное в интересах крупных фирм-производителей ПО, законодательство выводит распространение компьютерных программ из сферы товарного обращения. «Приобретение программного продукта – это приобретение лицензии на его использование … Продукт предоставляется в пользование (лицензируется), а не продается».

Лицензия на программный продукт – стандартизированные наборы условий, определяющих правомочия по использованию экземпляра программы, предлагаемые неопределенному кругу лиц. Сделки, связанные с использованием программ на условиях стандартных лицензий, по сути своей являются договорами присоединения (ст. 428 ГК РФ), так как пользователь не имеет возможности изменять условия такой лицензии, а может либо согласиться с ее условиями в целом, либо отказаться от совершения сделки. Также, поскольку приобрести программный продукт на предлагаемых условиях может любое обратившееся лицо (либо определенный в условиях поставки класс лиц, например образовательные учреждения), стандартные лицензии можно признать публичными договорами (ст. 426 ГК РФ).

Условно, можно выделить следующие типы лицензий:

- открытые (свободные) – не ограничивают свободу использования, модификации и распространения продукта. Могут накладывать ограничение на коммерческое распространение производных продуктов.

- для бесплатного использования – продукт доступен для бесплатного использования, либо при возможной материальной помощи, либо обязательной регистрации. Ограничивает права пользователя на модификацию и использование продукта.

- для пробного использования – бесплатно предоставляется ограниченная по функционалу либо по времени версия программы. Полная версия доступна после оплаты, либо регистрации.

- Коммерческие (платные) – доступны либо только после оплаты, либо бесплатно доступна демонстрационная версия с удаленными ключевыми возможностями, либо предварительная бета-версия.

Режим охраны программ по так называемым коммерческим лицензиям неоправданно жесток, и это не связано с ценой продукта. Так типичное коммерческое лицензионное соглашение содержит следующие ограничения:

Запрет на какое бы то ни было копирование продукта, передачу оригинала для временного пользования другому лицу, перепродажу и тому подобные ограничения имущественного характера

Запрет на выяснение принципов работы программ, дизассемблирование, выявление и исправление любых, даже явных, ошибок в работе программы.

- Вывод сделки из-под юрисдикции товарных отношений, в частности, Закона о защите прав потребителя.

- Лишение права производить любые действия, связанные с функционированием программы в соответствии с ее назначением. «Данное право также ставится в зависимость от воли автора, прописанной в лицензионном соглашении, как и права владельца экземпляра программы на исправление явных ошибок и внесение в нее любых изменений, в том числе «осуществляемых исключительно в целях ее функционирования на технических средствах владельца»

- Снятие в производителей и распространителей любой ответственности за риск, связанный с использованием данного продукта, а также за вред, причиненный явно или косвенно вследствие использования программы, в том числе и упущенную выгоду.

- Отказ производителя от любых гарантий, в том числе, от гарантий отсутствия ошибок, соответствия программы ее указанному предназначению.

- Выбор применимого права, то есть указание законодательством какой территории следует руководствоваться при решении спорных вопросов, связанных с применением данного продукта. Стоит ли говорить, что данный вопрос решается также не в пользу потребителя.

«Произвести копирование диска, содержащего компьютерную программу, для личного использования нельзя. Более того, не допускается даже дать приятелю поработать с программой, как, например, с книгой или видеокассетой. Замечу, что книги, компакт-диски и видеокассеты покупают в основном частные лица, а вот ПО обычно приобретают юридические лица и предприниматели, использующие программы в коммерческих целях. Значит, наибольший доход производители программ, в отличие от издателей книг и звукозаписывающих компаний, получают не от частных лиц, а от коммерческих организаций, хотя свободно распоряжаться книгами и аудиозаписями разрешено, а программами — запрещено. Кстати, многие программные продукты так популярны именно потому, что их можно купить по «пиратским» ценам. На мой взгляд, если бы люди не могли пользоваться некоторыми нелегально добытыми продуктами, например Microsoft Office или CorelDraw, то последние не получили бы столь широкого распространения. Бесплатная реклама, обеспечиваемая пиратами, гораздо действенней рекламных щитов и обзоров в прессе. Не будь пиратов, количество легально приобретенных копий резко бы сократилось. Не исключено, что многие бы перешли на свободное ПО вроде Linux. Поэтому «пиратство» в определенном смысле выгодно крупным компаниям. Поддерживая абсурдное положение вещей с охраной программ, они создают благодатную почву для существования пиратов. Таким образом, корпорации ведут недобросовестную конкурентную борьбу с теми производителями, которые могли бы занять их место на рынке».3

Конкуренция

Среди прочих, общих для любого рынка, на рынке ПО можно выделить ряд специфических методов, с помощью которых, компании-производители ведут конкурентную борьбу. Как уже отмечалось выше, эта специфика обусловлена техническими и правовыми особенностями данного рынка.

Теневой рынок в определенной степени играет на руку производителям как средство адаптации рядового пользователя к высоким ценам на продукцию. Так однопользовательская лицензия на Microsoft Windows XP Professional Edition стоит около семи с половиной тысяч рублей. Немногие пользователи способны оплачивать все ПО, которое они используют по ценам производителя. Именно существование широкого выбора программ по «пиратским» ценам и обуславливает популярность, в частности программ Windows и Office. С другой стороны, основную прибыль компании-производители ПО получают от корпоративного рынка, где преобладает лицензионное ПО, и пиратство не сказывается пагубно на их финансовом состоянии

Для привлечения клиентов, многие фирмы инвестируют в область свободного ПО. Это действует на сообщество пользователей как эффективная реклама. Так действует, например, корпорация IBM. Особенно эффективна данная политика в отношении компаний-производителей оборудования.

Для расширения рынков компании часто заключают сделки с производителями оборудования и операционных систем. Интеграция продуктов в комплексные платформенные решения повышают прибыли и круг потребителей.

Специфичным и в последнее время, увы, часто используемым методом борьбы стали судебные иски о правомерности лицензирования или использовании в программном продукте чужого кода.

Монополия Microsoft: плюсы и минусы

Монополия корпорации Microsoft на рынке настольных операционных систем – наиболее абсолютная и бесспорная из всех монополий в высокотехнологичной сфере. По всему миру на более 93,8% домашних и офисных рабочих станций установлена та или иная система производства этой компании. [http://www.atinternet-institute.com/fr-fr/equipement-internaute/systemes-d-exploitation-fevrier-2009/index-1-1-7-165.html]

Компания Microsoft заслуживает для себя особого внимания. Она была основана в июле 1975 года Биллом Гейтсом (председатель совета директоров) и Стивом Балмером (ген. директор). Штаб-квартира находится в городе Редмонд (США, шт. Вашингтон). Сегодня в ней работают более 57 тысяч сотрудников по всему миру. Компания с капитализацией 273,2 млрд. долл. имеет годовой оборот в 36,84 млрд. долл. Звездный час Microsoft настал в 1995 году с выходом операционной системы Windows 95, основанной на системе MS-DOS, сделанной в 1981 году по заказу «Голубого гиганта» IBM – сегодня главного конкурента Microsoft в области IT. Это была первая полнофункциональная система с графическим интерфейсом, ориентированная на массового потребителя. Успех MS-DOS был обоснован именно ориентацией на широкий круг пользователей, низкая цена и контракт с основной силой в мире ПК – производителем компьютеров IBM.

Сегодня Microsoft является абсолютным монополистом в области настольных операционных систем и офисных приложений, а также занимает значительную долю рынка серверных, мобильных и других ОС. Компания активно продвигает свой бизнес в смежные области, также занимается производством компьютерного оборудования. Монопольное положение корпорации имеет как положительные, так и отрицательные стороны. Рассмотрим основные последствия монополии Microsoft:

- Microsoft получает от своей деятельности сверхприбыли, которые идут на развитие отрасли.

- Повсеместное использование ОС одного производителя неизбежно ведет к унификации используемых стандартов ПК. Этому способствует маркетинговая политика Microsoft, которая, однако, не обеспечивает выживание наиболее качественных стандартов.

- Активная экспансия компании на смежные рынки приводит к распространению компьютерных стандартов, например, в область бытовой мультимедийной техники (Home entertainment). Пример таких универсальных стандартов – DVD, USB, W-LAN, HDTV, MPEG, Bluetooth, MP3.

- Активизация конкурирующих сил приводит к увеличению разработок альтернативного направления. Пример – ОС Linux, которая, благодаря поддержке IBM, Novell, Sun и других конкурентов Microsoft за последние 10 лет превратилась из серверной системы для узкого круга профессионалов в настольный продукт для массового потребителя.

- Лицензионная политика Microsoft и агрессивное продвижение закрытых несвободных лицензий приводит к усилению общественного интереса к этой проблеме и, в частности, к движению за свободное ПО.

- Активное использование ценовой дискриминации. Например, игровая приставка Microsoft Xbox продается в США за 150 долл., в Европе – за 250 долл., а в России – за 350 долл.

- Монополия на рынке ИТ и захват новых рынков приводит к диктату условий и навязыванию выгодных корпорации компьютерных стандартов.

- Microsoft известна своим агрессивным менеджментом, навязчивой рекламой и не всегда честными методами борьбы с конкурентами. Известный пример – дело Media Player, когда в действиях корпорации увидели препятствование честной конкурентной борьбе и в судебном порядке обязали выплатить крупный штраф.

- Лицензионная политика Microsoft фактически провозгласила стандартом компьютерной области неоправданно жестокой защиты имущественных прав на программы, отказ производителей от каких бы то ни было гарантий и невыгодный для пользователя режим правовой охраны.

Литература

1.Виноградов М. «Свобода программ и ответственность их производителей» // МирПК. 2003. № 11

2.Белокрыс А. «По судам затаскают…» // МирПК. 2004. № 6, 7

3.Белокрыс А. «Потребительское отношение» // МирПК. 2004. № 2

4.Богатырев Р. «Тайна «Золотых ворот». Об истории PC World и PC Magazine, freeware и shareware». // МирПК. 2005. №3

5.Богатырев Р. «IBM против Microsoft ». // МирПК. 2005. №6

6.Богатырев Р. «Битва за Linux ». // МирПК. 2003. №12, 2004 № 2, 4.

7.Гейтс Б. “Дорога в будущее”. — М.: Русская Редакция, 1996.

8.Гейтс Б. «Бизнес со скоростью мысли». М.: Эксмо-пресс. 2001.

9.Закон РФ «Об авторском праве и смежных правах» от 9 июля 1993 года, № 5351-1 (в ред. Федерального закона от 19.07.95 № 110-ФЗ)

10.Курс «Основы права интеллектуальной собственности» Интернет-Университета Информационных Технологий // www.intuit.ru

11.Мой дом – центр развлечений // Chip Россия. 2004. №7

12.Столлман Р. М. «Говорите, «интеллектуальная собственность»? Соблазнительный мираж». // www.gnu.org/philosophy/not-ipr.xhtml

13.Столлман Р. М. «GNU и движение за свободно распространяемое ПО». // www.osp.ru/os/1999/03/09.htm

14.Столлман Р. М. «Linux: истоки новой философии программирования» // www.osp.ru/pcworld/2001/01/062.htm

15.Тонкости выбора. Платформы // Chip Россия. 2005. №7

16.GNU General Public License. Version 2, June 1991

This work by Koroteev. M. is licensed under a Creative Commons Attribution-Share Alike 3.0 Unported License.

В качестве ключевого фактора аналитики называют переход от модели владения ИТ к модели услуг; по мере цифровой трансформации бизнеса значение услуг будет все более увеличиваться.

В 2019 году объем продаж ИТ-товаров и услуг в мире вырастет до 3,8 трлн долл., что на 3,2% больше, чем в 2018 году. Колебания валютных курсов и опасность торговых войн все еще оказывают влияние на состояние рынка, но главным фактором оказывается переход от модели владения к модели услуг, отмечают аналитики Gartner, и по мере цифровой трансформации бизнеса значение услуг будет расти.

Расходы на закупки корпоративного программного обеспечения вырастут в 2019 году на 8,3% до 405 млрд долл. При этом почти во всех сегментах, а особенно в сегменте CRM, рост обеспечивается за счет продаж по модели SaaS (программы в виде сервисов). Рост продажи систем для центров обработки данных замедлится с 6% в 2018 году до 1,6% — в первую очередь, из-за снижения продаж серверов, которое продолжится и в последующие пять лет.

Продажи ИТ-услуг в 2019 году вырастут на 4,7% и превысят триллион долларов. Ожидаемое замедление мирового экономического роста и необходимость снижения расходов подталкивает компании к консолидации закупок услуг у небольшого числа провайдеров.

Продажи ПК, планшетов и мобильных телефонов в сумме вырастут на 2,4% до 706 млрд долл. Спрос на ПК в корпоративном сегменте остается высоким, но в краткосрочной перспективе на него может повлиять дефицит процессоров Intel, отмечают аналитики.

Глобальный рынок ИТ

| Объем продаж (млрд долл.), 2017 | Рост (%), 2017 | Объем продаж (млрд долл.), 2018* | Рост (%), 2018* | Объем продаж (млрд долл.), 2019* | Рост (%), 2019* | |

|---|---|---|---|---|---|---|

| Центры обработки данных | 181 | 6,4 | 192 | 6,0 | 195 | 1,6 |

| ПО корпоративного назначения | 369 | 10,4 | 405 | 9,9 | 439 | 8,3 |

| Устройства | 665 | 5,7 | 689 | 3,6 | 706 | 2,4 |

| ИТ-услуги | 931 | 4,1 | 987 | 5,9 | 1034 | 4,7 |

| Услуги связи | 1392 | 1,0 | 1425 | 2,4 | 1442 | 1,2 |

| Всего | 3539 | 3,9 | 3699 | 4,5 | 3816 | 3,2 |

Примечание: * — прогноз.

Источник: Gartner, октябрь 2018.