Содержание

Основной целью коммерческих банков является получение прибыли. Вкладчики также могут извлечь неплохой доход с помощью банковских учреждений.

Самый простой источник пассивного дохода – денежный вклад. Мы часто не используем всех возможностей своих банковских вкладов, считая достаточным простое хранение денег. Между тем, правильно распорядившись своими средствами, можно совсем неплохо заработать, не прилагая никаких усилий.

Самый популярный способ извлечения пассивного дохода – вложение денег на банковские депозиты. Каждый четвертый россиянин имеют депозит в банке, но совсем немногие используют этот финансовый инструмент для получения дохода.

Большинство вкладчиков находят доходность по депозитам очень низкой. Действительно, доходность по депозитам в среднем находится на уровне 8,25%. С учетом инфляции, которая за период с января по сентябрь 2013 г. достигла 6,5%, реальная доходность позволяет только сохранить свои вложения. В этих условиях банки предлагают открывать вклады под процентную ставку ниже уровня инфляции. В первую очередь, это касается Сбербанка, делающего основной акцент на надежности размещения средств.

Минимальная доходность по вкладу «Управляй» – 4%. И все-таки большинство вкладчиков хранят депозиты именно в Сбербанке. Свыше 80% вкладчиков –пенсионеры, знающие не понаслышке о банковском кризисе. Пережив банковский кризис девяностых годов и дефолт, Сбербанк заслужил доверие определенной группы вкладчиков.

Более молодые вкладчики от 25 до 40 лет чаще выбирают коммерческие банки, в которых предложения по депозитам выгодно отличаются. Это свидетельствует о том, что инвесторы, желающие получать пассивный доход от банковских вкладов, осмысленно подходят к выбору банка.

Чтобы депозит был прибыльным, процентная ставка должна находиться на уровне 11-15%. К сожалению, немногие банки предлагают столь выгодные условия размещения депозитов. Рассмотрим их предложения более подробно.

В декабре 2013 года самыми заманчивыми предложениями обрадовали:

- Эргобанк – «Зимние рекорды» (10,75%)

- Росинтербанк – «Чемпион» (10,5%)

- Бенифит-Банк – «Накопительный» (10,4%).

Отдельно можно отметить Русский Земельный Банк с процентной ставкой 14% годовых (вклад «Доходный»). Правда, осчастливить предполагалось обладателей серьезных капиталов от 1 000 000 рублей. Сегодня прием средств на данный вклад приостановлен.

Как правильно выбрать банк для вложения депозита

Изучите депозитные предложения всех банков. Для этого не нужно посещать офисы банков, вполне достаточно просмотреть официальные сайты финансовых организаций. Проанализируйте, насколько надежен банк, в котором вы собираетесь открыть вклад. Узнайте, участвует ли банк в системе страхования вкладов. Не доверяйте информации, полученной по телефону.

На этом этапе нужно лично посетить офис банка и убедиться в наличии документов, подтверждающих факт членства в Агентстве по страхованию вкладов. Обычно копия свидетельства располагается в клиентском зале на информационном стенде.

Здесь же можно изучить состав акционеров и значение расчетной ликвидности капитала, который должен быть больше 11. Эта цифра означает, что, совершая активные операции, банк пользуется не только средствами вкладчиков, но и собственными финансовыми ресурсами. Открытый состав акционеров свидетельствует об открытости деятельности банка.

Необходимо учитывать, что годовая ставка по рублевым вкладам всегда больше, чем по валютным. В декабре 2013 года наиболее выгодное предложение в валюте предлагал банк Югра – вклад «Новый год 2014» (4% годовых).

Обратите внимание, что вклады классифицируются на: доходные, сберегательные, накопительные и универсальные. Универсальные служат для расчетов, поэтому их доходность очень низкая. Сберегательные вклады защищают накопления от инфляции и финансовых кризисов, поэтому выбирайте самые надежные банки, например, Сбербанк, ВТБ 24, Альфа-Банк или Россельхозбанк.

Самые прибыльные – доходные вклады, но они содержат ограничения: невозможность совершать приходно-расходные операции, закрывать вклад до окончания срока договора без штрафных санкций и т. д.

Оцените срок вклада. Депозиты подразделяются на краткосрочные, среднесрочные и долгосрочные. Не размещайте средства на слишком продолжительный срок, учитывайте финансовую нестабильность мира и России. По мнению экспертов, вклады на 1 год – идеальный вариант инвестирования средств в депозиты.

Что еще нужно знать

- Высокой процентной ставкой обычно обладают акционные вклады, приуроченные к какому-либо событию. Такие предложения нужно отслеживать на банковских сайтах.

- При дистанционном открытии депозита процентная ставка будет на 1-2% выше. Вклады-онлайн с повышенной ставкой предлагают Сбербанк, ВТБ 24, Хоум Кредит Банк.

- В небольших банках процентная депозитная ставка повыше, чем в крупных финансовых учреждениях. Таким образом банки создают собственную клиентскую базу. Если банк входит в Агентство по страхованию вкладов, и сумма не превышает 1 400 000 рублей, можете доверить ему свой капитал.

- Вклады под высокие проценты выгодны не всегда. Если доходность превышает 13%, она подлежит налогообложению по ставке 35%.

Ситуация в банковской сфере в данное время достаточно стабильна, а государство страхует вклады, хотя и не во всех банках. Поэтому не поддавайтесь первому порыву, и тщательно выберите банк, в котором собираетесь разместить депозит – так вы обезопасите свои вклады. Если 10% годовых вас не устраивают и хочется чего-то больше, то обратите свое внимание на ПАММ-счета. Что это такое и как заработать подробно рассмотрено в статье «Инвестиции в ПАММ-счета».

Если появились «лишние» свободные деньги, то хочется не просто сразу истратить их, но проинвестировать так, чтобы средства приносили доход. Самым надежным способом капиталовложений являются депозиты, однако жить на проценты от вклада получается не у всех. Что нужно сделать, чтобы получать стабильный весомый доход – такой вопрос волнует многих начинающих инвесторов. Чтобы разобраться, как заработать на вкладах, нужно детально рассмотреть все предложения банков по депозитам, узнать, какие проценты предлагаются финансовыми структурами, от чего они зависят.

Можно ли жить на проценты от вклада в банке

Одна и та же надоевшая нелюбимая работа изо дня в день, из года в год – в такой ситуации многие люди мечтают бросить все и жить на проценты от банковского вклада. Возможно ли это? Следует понимать, что, для получения большего дохода, нужно и вложить много средств, иначе заработать на банковских вкладах не получится – постоянно растущая инфляция «съест» все накопления вместе с процентами. Жизнь рантье – человека, живущего на доходы от инвестиций в финансовые учреждения, — не так беззаботна, как выглядит со стороны.

Инвестиции в банковские структуры считаются самым простым методом капиталовложений – участие вкладчика в процессе приумножения капитала минимально, в отличие от покупки недвижимости, где приходится участвовать во многих операциях. Банк самостоятельно распоряжается финансами с целью их преумножения. Однако, решая вопрос, как заработать на вкладах, следует быть осторожным, поскольку разные заманчивые и соблазнительные предложения зачастую исходят от недобросовестных участников рынка, и очень велик риск потерять все свои накопления вместе с процентами.

Средняя доходность по депозитам в банках России

Все финансовые учреждения, предлагая обычные и мультивалютные вклады в рублях и долларах США физическим лицам, ориентируются на Центробанк России, который каждый квартал пересматривает размер ключевой ставки. Она составляет 8,5% на 15 сентября 2017 года. От этой величины отталкиваются кредитные организации, формируя годовые ставки в виде процентов для инвесторов – физических лиц. К самым доходным предложениям из расчета на 1 год, по которым можно заработать, относятся следующие программы:

- «Максимальный доход» от Русского стандарта – 8,5%;

- «Ключевой процент» от Хоум кредита – 8,52%;

- «Инвестиционный» от Россельхозбанка – 8,35%;

- «Таврический максимум» от Таврического банка – 8,9%;

- «Максимальный процент» от Бинбанка – 8,5%.

Сколько денег нужно вложить

Чтобы заработать ощутимую сумму на инвестиционных проектах, требуется вложить не менее 3-4 млн. рублей, тогда заработок на депозитах будет составлять существенную сумму, получая которую, можно не беспокоиться о хлебе насущном. Однако, необходимо помнить, что всю жизнь работать с одним и тем же банком не получится – экономическая ситуация все время меняется, банковские структуры объявляют себя банкротами, меняют предложения. Придется постоянно «держать руку на пульсе событий» и чутко реагировать на все изменения, чтобы заработать деньги.

Как заработать на депозитах

Перед тем, как отнести деньги в банк, чтобы заработать на срочных вкладах, трезво оцените ситуацию и определитесь, какие моменты инвестирования являются самыми важными конкретно для вас. Эксперты предлагают руководствоваться следующими критериями:

- Определиться с размером инвестиционных вложений.

- Выбрать самый оптимальный срок, в течение которого деньги будет использовать банк.

- Понять, какие предложения банковской организации будут соответствовать вашим требованиям – хотите ли вы снимать каждый месяц проценты, требуется ли капитализация вклада, нужен депозит с возможностью частичного снятия и пополнения, или вы не предполагаете «трогать» вклад с процентами до окончания срока действия договора.

Срочность вклада

Банковские учреждения заинтересованы в том, чтобы привлекать средства клиентов на максимально длительный срок даже в периоды кризисов. Самые выгодные предложения относительно величины начисляемых годовых процентов встречаются среди депозитов со средним сроком размещения – 0,5-1 год, или при вложениях, рассчитанных на долгосрочный период – 1-3 года. Самый маленький процент — 0,1-1% годовых – начисляется на вложения «До востребования», которые можно забрать в любой момент.

Начисление дивидендов

Самый главный вопрос, который волнует вкладчиков – размер процентов на вложения и то, по какому принципу они будут начисляться. Различают три основных подхода к начислению дивидендов:

- Банк начисляет проценты в конце срока депозитной программы при расторжении договора, и выдает инвестору вместе с основной суммой.

- Проценты можно снимать ежемесячно. Такой способ исчисления дивидендов называется простым.

- Проценты присоединяются к основной сумме вклада после каждого расчетного периода. Такой вариант исчисления доходов считается сложным.

Капитализация вклада

Данный способ заработать доход на вложениях считается оптимальным как среди инвесторов, так и в банковской сфере. Капитализация вклада позволяет быстро приумножить сбережения, ведь начисляемые в конце расчетного периода проценты добавляются к телу вклада, и последующее начисление процентов идет уже на эту увеличенную сумму. Прирост доходов происходит быстро, поскольку проценты с каждым разом начисляются на всю большую сумму средств. Многие продукты предусматривают снятие процентов каждый месяц или оставление их на счету с капитализацией.

Возможность пополнения

Если хочется иметь возможность распоряжаться деньгами по своему усмотрению – снимать их со счета или пополнять его, то банковские организации предусматривают депозиты, которыми можно динамично распоряжаться. Однако, следует учитывать, что по таким программам годовые проценты существенно ниже, чем по обычным вкладам – финансовые учреждения хотят уменьшить свои риски, если вдруг клиент захочет снять значительные средства с вклада.

Дистанционное открытие депозита

Такой вариант вклада удобен не только тем, что от инвестора не требуется личное присутствие в отделении выбранной кредитной организации и необходимость личного заполнения разных бумаг. Депозитный договор в интернете можно оформить в несколько кликов. Сбербанк стимулирует клиентов открывать вклады онлайн, предлагая более высокую процентную ставку – например, по программе «Управляй», открытой онлайн, можно заработать 4,25-6,9% годовых, тогда как эта же программа в стандартном режиме оффлайн предусматривает 4-6,1% начислений на общую сумму средств.

Надежность банка

Любая финансовая структура, работающая с юридическими и физическими лицами, должна получить лицензию ЦБ РФ на производство такой деятельности. Этот документ не выдается, если банк не заключил договор с агентством страхования вкладов (АСВ), поэтому любой надежный банк должен страховать депозиты своих вкладчиков. Такая возможность оберегает инвесторов от потери своих вложений. Государство установило лимит вкладов, которые можно возместить – страховка распространяется на сумму не более 1,4 млн. рублей.

Остерегайтесь оставлять свои накопления в финансовых структурах, не имеющих лицензии ЦБ РФ, умалчивающих об обязательной системе страхования депозитов – невзирая на высокие проценты, предлагаемые большинством подобных учреждений, велик риск не только не заработать доход на таких капиталовложениях, но и потерять финансы. Внимательно рассматривайте всю информацию по договору, обращая внимание на мелкий шрифт и другие детали.

Заработок на вкладах в интернете

Сеть пестрит множеством рекламных слоганов, предлагающих легко и быстро заработать при вложениях в разные проекты. В отличие от солидных кредитно-финансовых структур, в интернете предлагаются очень высокие дивиденды на вложения, которые могут доходить до 400% годовых. Но при реализации таких проектов, велик риск наткнуться на мошенников, и остаться ни с чем. Предлагается заработать на вкладах в следующие инструменты инвестирования:

- ПАММ-счета;

- бинарные опционы;

- инвестиции в ПИФы;

- ценные бумаги и акции разных организаций;

- спекуляции на Форекс и других валютных биржах;

- чужие или собственные стартапы в интернете;

- краудфандинг;

- майнинг криптовалют.

ПАММ-счета

Данный способ заработать представляет собой открытие специального счета в одной из брокерских фирм, специализирующихся по торговым операциям на валютных биржах. Вклады использует трейдер для инвестиций в высокоприбыльные проекты. Доход делится между клиентом, сайтом-посредником и брокером согласно заключенному договору. Плюсами таких вкладов является то, что не нужно самостоятельно торговать и можно зарегистрировать сразу несколько ПАММ-счетов на разных сайтах. Окупаемость инвестиций происходит очень быстро и доходность высокая.

Однако, следует учитывать, что не все трейдеры являются добросовестными участниками сделки – многие из них мошенники. Велик шанс, что брокер просто исчезнет вместе с вашими деньгами. Кроме того, даже честный трейдер может «прогореть», вложив деньги в убыточные проекты, поэтому такие капиталовложения считаются рискованными и нестабильными.

Инвестиции в бинарные опционы

Этот инструмент представляет собой попытки угадать, в какую сторону пойдет курс определенных валют, золота, акций, индексов различных фондов и других финансовых показателей. При верном предположении трейдер получает до +75% от вложенных средств, при неверном – теряет вложения. К плюсам таких вкладов относится то, что игроку известна заранее степень риска и то, сколько он может потерять, а также то, что сумма сделки может быть любой, даже самой маленькой. К минусам этого рискованного инструмента относятся большая вероятность потерять сбережения.

Вклады в ПИФы

Такие инструменты есть у многих солидных банковских структур. ПИФ (паевый инвестиционный фонд) представляет собой портфель, который хранит сбережения клиентов. Полученные вклады кредитная организация размещает в активы или акции для получения прибыли. Инвестор может рассчитывать получить определенный процент от этого дохода. Преимуществом такого способа заработать является то, что в ПИФах предлагаются более выгодные условия, чем в банковских рублевых депозитах, но есть вероятность того, что инвестиции окажутся неприбыльными, и вкладчик ничего не получит.

Вложения в фондовые ценные бумаги

Любая крупная компания выпускает акции и ценные бумаги, котирующиеся фондовым рынком, и их стоимость постоянно колеблется. Можно заработать на росте стоимости акций, если купить их и внимательно отслеживать изменения курса этих ценных бумаг. Преимуществом таких капиталовложений является надежность размещения средств, а недостатком – то, что постоянно придется отслеживать малейшие колебания цены акций, чтобы заняться выводом средств, заработав при этом.

Игра на Форекс и валютных биржах

Если вкладчик не доверяет посредническим сайтам и услугам сторонних трейдеров, то можно самостоятельно зарабатывать, отслеживая изменение курса валют, цены акций, нефти и золота. Многие серьезные трейдеры начинали свою работу на рынке Форекс и преуспели в удачных капиталовложениях. Торговать можно самостоятельно, или при помощи робота. Есть возможность тренироваться в демо-варианте счета с виртуальными деньгами, или сразу делать ставки с использованием реальных денег.

Заработать на Форексе можно за пару часов до 200-500% прибыли от первоначального взноса, но есть большая вероятность в следующие пару часов их потерять и остаться ни с чем. Важно правильно продумать стратегию вложений, не поддаваться панике, и отдавать время и силы играм на валютных биржах. Не каждому такой метод доступен, многие хотят получать пассивную прибыль от вкладов, без переживаний и опасений.

Краудфандинг

Данный вариант заработка представляет инвестиции по еще не существующим проектам. Автор описывает идею, товар, услугу и предлагает стать спонсорами для реализации проекта, предлагая взамен акции или иные варианты вознаграждений инвестора. Доходы от краудфандинга сомнительны, если вы позиционируете себя как спонсор, а не как автор идеи — многие стартапы выходят "в ноль", ничего не принося инвестору. Есть несколько солидных российских площадок в интернете, занимающихся таким привлечением капиталовложений – Kickstarter, Boomstarter, Fundable.

Инвестирование средств в собственный интернет-бизнес

Если есть время и желание работать в интернете, получая неплохой доход, то можно задуматься о создании собственных интернет-магазинов, сайтов, предлагающих определенные услуги. Такой вариант вложения средств будет выигрышным, и можно многократно преумножить свои изначальные вложения, если знать, в чем нуждаются потребители и создавать привлекательные предложения. Однако, чтобы сайт работал, требуется постоянное наблюдение за его функционированием, устранение недостатков, тестирование систем.

Если есть писательский или актерский дар, то можно попробовать вести блоги или влоги в соцсетях. Интересный контент привлечет большое число подписчиков и рекламодателей. Зарабатывать можно, размещая рекламные тексты, контекстную рекламу, разнообразные ссылки, продавая собственный контент заинтересованным лицам, заключая партнерские соглашения с рекламодателями. Но раскрутка блога занимает длительный срок, и не всегда приводит к желаемым результатам.

Добыча криптовалюты

Рынок виртуальных валют переживает подъем, поэтому можно заработать при добыче биткоинов, линкоинов или другой криптовалюты. Для этого нужно дорогостоящее оборудование, поскольку любая цифровая валюта зашифрована, и, чтобы ее добыть, нужно перебрать множество шифрованных комбинаций. Компьютерное оборудование для майнинга (добычи) криптовалюты стоит около 100 тыс. рублей. Скачать программы для добычи биткоинов можно в открытых репозитариях официальных сайтов. Обменять заработанные биткоины на любую валюту можно на биржах с выводом на электронный кошелёк.

Видео

Инвестирование свободных средств – это не просто пристройка «лишних» денег, но и признак финансовой грамотности. Чтобы точно понимать, как заработать на вкладах, нужно заблаговременно изучить все возможные варианты – в каком случае вложенные деньги помогут лишь немного накопить, а в каком – весомо увеличить ежемесячный доход.

Что такое вклад, виды вкладов

Вклад – это определенная сумма денег, передаваемая банковской организации или инвестируемая в некий объект с целью получения прибыли. Доход получают за счет процента по вкладу или курсовой ценовой разницы. В первом варианте профит достигается за счет финансовых операций, «прокрутки» вложенных денег.

Вкладчиком может стать любой человек, владеющий средствами. Гражданство значения не имеет.

Существуют различные виды вкладов

Существует множество классификаций вкладов, в зависимости от параметра сравнения:

- срочные и до востребования;

- сберегательные, накопительные и универсальные;

- рублевые, валютные, металлические;

- депозитные, инвестиции в различные сферы.

Рассмотрим значение основных видов:

- Срочный вклад открывается на определенное время, раньше которого снимать деньги будет крайне невыгодно. Для того, чтобы можно было потребовать назад свои капиталы без ущерба, существует вклад «до востребования». Как правило, процент по первому виду выше.

- Депозитный вклад – деньги или ценные бумаги, хранящиеся в финансовом учреждении. Банк совершает с капиталом различные операции, а вкладчик получает за это фиксированную процентную ставку. Депозит может быть трех вариантов: классический, с возможностью пополнить счет и снять/положить денежные средства.

- Металлический – счет в банке, для открытия которого потребуется купить драгоценные металлы. Доход от вклада напрямую зависит от рыночной стоимости приобретаемой ценности.

- Банковский вклад будет полезен для сохранения денежных средств, для накопления и для получения прибыли.

Металлический счет – вклад в драгоценные металлы

Как заработать на банковских вкладах

Наиболее легким способом финансовых вложений в банковскую систему является инвестирование. Вкладчик совершает минимум действий в процессе роста прибыли. Банк управляет денежными средствами клиента на свое усмотрение, увеличивая их доходность.

Но не со всеми кредитно-финансовыми учреждениями следует вступать в деловые отношения, чтобы как можно выгоднее заработать на вкладах в банках. Нередко поступающие от них многообещающие предложения приводят к денежным потерям, и даже к краху.

На что обращать внимание

При выборе вклада важно учитывать ряд существенных моментов;

- период действия соглашения (краткосрочный, среднесрочный и долгосрочный депозит);

- процентная ставка и начисление дивидендов (процент можно снимать ежемесячно или в конце программы);

- капитализация вклада (каждый последующий процент начисляется на «тело» вклада + предыдущие проценты);

- возможность динамично распоряжаться счетом (снять или пополнить);

- возможность открыть вклад дистанционно;

- надежность финансовой организации.

Краткосрочные депозиты менее выгодные из всех существующих. Капитализация имеет смысл лишь при долговременных вкладах.

Капитализация при долговременных вкладах

Стоит обратить внимание на ограниченные банковские предложения. Кредитные учреждения идут на сезонные программы, чтобы конкурировать с крупными игроками и привлечь клиентов.

Как выбрать банк

Чтобы найти подходящую организацию для инвестирования денег, эксперты рекомендуют предварительно выполнить ряд шагов:

- изучить топ лучших финансовых учреждений от рейтинговых агентств (лучше российских);

- посетить официальный сайт ЦБ РФ для получения данных (информация доступна всем);

- просмотреть портал Банки.ру (сведения более доходчивы, чем сухая финансовая отчетность);

- обратить внимание на важные критерии при анализе деятельности финансовой организации: рост активов, объев уставного капитала, наличие филиалов;

- изучить статистику отзывов в интернете и репортажей в СМИ;

- проанализировать размер процента ставки открываемого вклада (завышение = сомнение) и его страхование (сведения можно взять в интернете);

- обратить внимание на наличие/отсутствие проблем при выполнении каких-либо операций;

- выявить наличие изменений в графике работы и количестве штата.

Для инвестирования денег надо тщательно анализировать банковскую сферу

К поискам нужного банка для инвестиционного сотрудничества нужно подойти основательно, но не затягивать процесс.

Как открыть

Чтобы открыть вклад, фактически может понадобиться только личное присутствие с паспортом и денежные средства. Алгоритм действий:

1) Тщательно проанализировать рынок и выбрать подходящий банк. При оценке учреждения делать упор на пункты: процентная ставка (пенсионное удостоверение увеличивает показатель), период вложения, допустимость пополнения/снятия средств со счета, условия.

Необходимо тщательно проверять условия депозита

2) Посетить ближайшее отделение выбранного финучреждения. При себе необходимо иметь паспорт и деньги.

3) Подать сотруднику банке заявление на открытие вклада (бланк выдаст офисный работник организации).

4) Внимательно прослушать всю информацию от работника банка о предоставляемых услугах. Сделать это нужно, даже если человек самостоятельно ознакомился с данными на официальном сайте. Всегда есть вероятность, что банк изменил условия или клиент неправильно трактовал сведения.

5) Выбрать подходящий депозитный счет (из предложенных).

6) Подписать и получить на руки договор. Как правило, вместе с документом дают различные информационные листовки. Подписывая договор, нужно тщательно проверить все личные сведения.

Вклад, открытый во второй половине рабочего дня, начнет функционировать с последующего.

Сколько нужно вложить

Если цель вложений – накопление денежных средств, сумма может быть любой, но менее 1000 рублей. Чтобы прибыль от депозитов была заметной и значительной, нужно инвестировать около 4-5 миллионов рублей. При современных условиях, чтобы доход в месяц составил 10 т. р., следует положить на банковский счет 1,4 млн р.

Для дохода в 10 т.р. нужен вклад на 1,4 млн.

При этом нужно тщательно следить за непостоянной экономической ситуацией. Банк-партнер может обанкротиться или поменять предложения, негосударственное финансово-кредитное учреждение – потерять лицензию. Нельзя просто надеяться на пассивный доход, нужно реагировать на все перемены.

Как начисляется процент

Банк не только сохраняет денежные средства вкладчика, но и распоряжается ими, увеличивая свой капитал. Такие взаимовыгодные условия дают возможность и клиенту получить поощрение в процентном отношении от вклада.

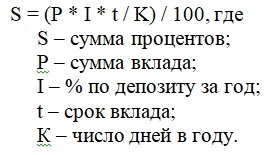

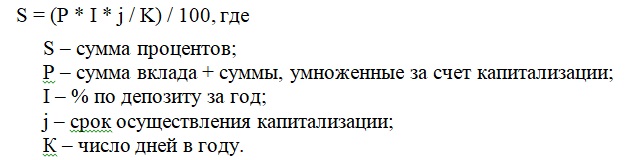

Расчетные формулы для суммы процентов:

К примеру, инвестиция в 200000 рублей на 1 год, под 10,5%, принесет доход: (200000 * 10,5 * 365 / 365) / 100 = 21000.

Существует две формулы расчета процентов – упрощенная и сложная

2) Сложный (с капитализацией).

К примеру, под 10% вложены 200000 на 5 месяцев с капитализацией: (200000 * 10,5 * 30 / 365) / 100 = 1726 рублей.

Существующие риски

Основной риск – банкротство. Репутация банка не должна быть сомнительной. Завышенные ставки – дефицит денежной массы. Инвестиции вкладчиков – возможность приобрести их. Имеется и ряд иных рискованных моментов:

- Реинвестирование. Если вкладчик не владеет определенными знаниями, лучше не сосредотачивать средства в одной кредитной организации.

- Инфляция. Процентная ставка должна быть выше, чем % инфляции.

- Налоги. В случае роста ставки на 5% в соотношении к ставке рефинансирования, налог на излишек суммы составит 35%.

- Депозиты на длительное время. Ставки могут подняться, но не распространяясь на существующие вклады.

- Скрытые комиссии, смазанные требования. Необходимо досконально изучать условия договора.

Чтобы избежать существующих рисков, нужно внимательно читать все условия договора.

ТОП банков

Банковские вклады различных кредитно-финансовых организаций могут существенно отличаться. Внизу представлена сравнительная таблица банков по важным параметрам.

Банк

Наличие бонусов

Все перечисленные банки принимают участие в государственном страховании вкладов, то есть, депозиты до 1,4 млн р. застрахованы.

Банки различаются по основным параметрам депозитов

Помимо данных организаций, в российском банковском сегменте есть и более мелкие игроки. Их также не нужно сбрасывать со счетов, поскольку они время от времени предлагают вклады на выгодных для клиента условиях.

Советы новичкам

Чтобы не прогореть на вкладах и приумножить свой доход, бывалые вкладчики советуют:

- Тщательно оценивать деятельность финансовой организации, риски и доходность по вкладам.

- Вкладывать только свободные деньги.

- Если средств достаточно для нескольких депозитов, то лучше «не класть яйца в одну корзину».

- По возможности выбирать долгосрочные вклады с капитализацией.

- Не снимать деньги в течение всего срока.

- Пользоваться программами с ограниченным предложением.

Эти советы не смогут полностью обезопасить вклад, тем более спасти от форс-мажорных обстоятельств. Но они будут нелишними для новичков.

Альтернатива депозитам

Депозиты хороши для накопления определенной суммы, но очень часто не подходят для регулярного дохода. Существуют альтернативные способы, как стабильно зарабатывать на вкладах.

Недвижимость

По степени доходности ничем не уступают депозитам. Разница в том, что при банковских вкладах лучше пользоваться собственными средствами. Тогда как недвижимость можно приобрести в ипотеку, имея лишь первоначальный взнос.

Есть два способа заработка:

- купить жилье на этапе строительства или без отделки, сделать дизайнерский ремонт и продать дороже первоначальной цены;

- сдавать в аренду.

Второй вариант подойдет и для квартир, и для коммерческой недвижимости.

Единственный минус – требует определенного капитала (даже для покупки в ипотеку). Среди плюсов можно отметить высокую доходность (до 20%), низкие риски, возможность пассивного дохода.

Покупка недвижимости – способ стабильного и надежного заработка

Покупать недвижимое имущество лучше всего на спаде. Максимально выгодной такая покупка будет в крупных городах, где квартиры только растут в цене.

Акции и облигации

Ценные бумаги – более прибыльное вложение, но и сопряжено с большими рисками, особенно для новичка и непрофессионала.

Вложение в бумаги имеет ряд особенностей:

- облигация – это долговая бумага, а акция – некая доля компании, вкладывать впервые – значит, кредитовать компанию или банк, во втором – быть совладельцем;

- прибыль поступает за счет дивидендов и курсовой разницы при продаже акций/облигаций;

- по облигациям процентная ставка, как правило, выше, чем по накопительному вкладу;

- доходность с акции может увеличиться почти в 2 раза (200%). Но и убытки способны достигнуть 90 % от стоимости.

Среди минусов можно отметить высокие риски и требования определенных знаний рынка. К плюсам относятся – минимальные вложения (от 5т. р.), высокая ликвидность (можно быстро продать), высокую доходность (при правильном подходе).

Валютный рынок

Наиболее востребованные на сегодня валюты – ЕВРО, доллар, японская иена, китайский юань, швейцарский франк.

Валютный рынок – один из востребованных способов заработка

К достоинствам можно отнести:

- высокая доходность (до 100%);

- доступность (может начать любой желающий);

- низкий стартовый капитал;

- высокая скорость обмена валют в любом банковском учреждении;

- на данный способ не влияет инфляция (если правильно отслеживать динамику).

Существует два способа заработка:

- играть на специальных площадках (Форекс, ММВБ);

- покупать в банках валюту и иметь доход с курсовой разницы.

Оба способа достаточно рискованны. А первый требует специального обучения и способности управлять эмоциями.

Драгметаллы

В кругу некоторых экспертов бытует мнение, что это золото – это единственная «тихая гавань» для инвестиций в ближайшее время. Небольшая доходность (до 15%) и высокая банковская комиссия не перекрывают плюсов:

- надежность;

- сохранение ценности вложенных денег;

- легкость вложения (не нужно ни каких специализированных знаний);

- минимум рисков.

К драгоценным металлам, помимо золота, относятся – серебро, палладий и платина.

Драгметаллы – «тихая гавань» для денежных вложений

Криптовалюты

После стремительного подъема цифровые деньги немного просели. Но все еще очень популярны для возможного заработка. Широкую известность приобрела первая криптовалюта – биткоин. Но есть еще Litecoin, Ripple, «Эфир» (Ethereum) и др.

Получение прибыли ничем не отличается от покупки обычной валюты (купить дешевле, продать дороже). Но поступление в оборот у данной денежной единицы абсолютно иное – через специфические процедуры – майнинг, форжинг, ICO. Преимущества:

- быстрый и стремительный доход (до 1000%);

- не требует налоговых отчислений;

- не влияет инфляция.

Недостатков существенно больше:

- высокая волатильность и низкая предсказуемость;

- высокие риски;

- много мошенников в сфере продаж криптовалют;

- не во всех странах принимают, как денежную единицу;

- ничем не обеспечены;

- отсутствие гарантий.

Самый неоднозначный способ заработка. Даже среди опытных экспертов нет единого мнения, что ждет криптовалюту – крах или подъем.

Криптовалюта – самый прибыльный и самый высокорискованный способ заработка

Иные варианты

Существует множество других методов для зарабатывания денег на вкладах. А именно:

- ПИФ (паевые инвестиционные вклады). Суть вложения – доверить средства управляющей компании. Прибыль – до 17% годовых. Подойдет для крупных вкладов (от 50 т. р.).

- ПАММ-счет в брокерской фирме. Брокер вкладывает инвестиции в прибыльные проекты, доход с которых делится между ним, вкладчиков и сайтом-посредником. Способ имеет высокие риски.

- Частное кредитование. Предполагает два варианта исполнения – частные кредиты и обращение в МФО. Имеет высокую доходность (до 30%). Доход может быть пассивным. Минимум временных затрат. Минусы – отсутствие страхования рисков, можно попасть на незаконную деятельность МФО, ограничение по вложениям – 1,5 млн р. (привлечение средств физ. лиц в микрофинансовую организацию).

- Краудфандинг. Вложение денег в проекты, существующие только на «бумаге». Инвестирование идей также высокорискованный бизнес.

- Открытие собственного бизнеса. Требует большого количества свободного времени. Большие риски погореть на стартапе.

- Покупка антиквариата и предметов искусств.

Итак, существует большое количество способов заработка на вкладах. Если грамотно и наперед проанализировать все варианты, можно подобрать максимально подходящий, и не только сохранить средства, но и приумножить их. Самым востребованным способом, хоть и не самым прибыльным, является банковский депозит.