Содержание

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

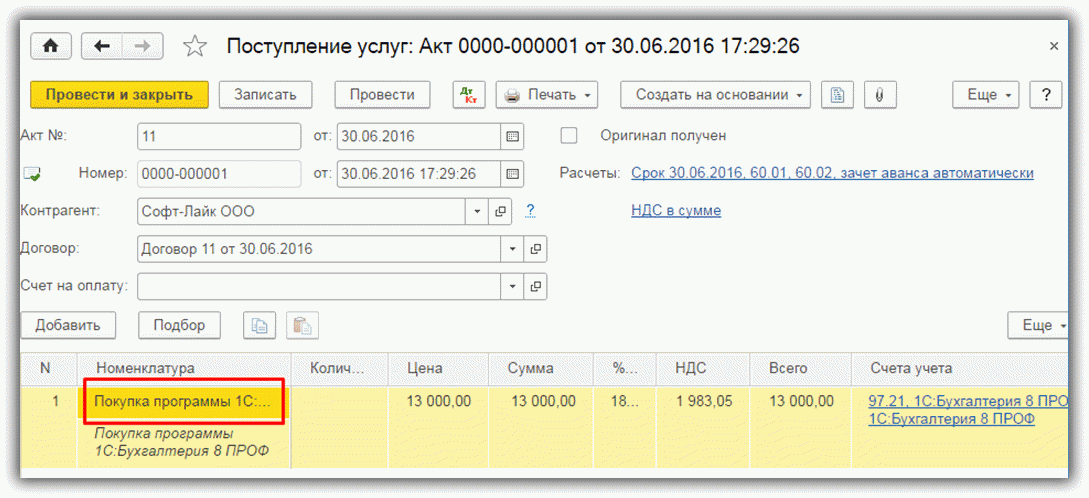

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

Получите 267 видеоуроков по 1С бесплатно:

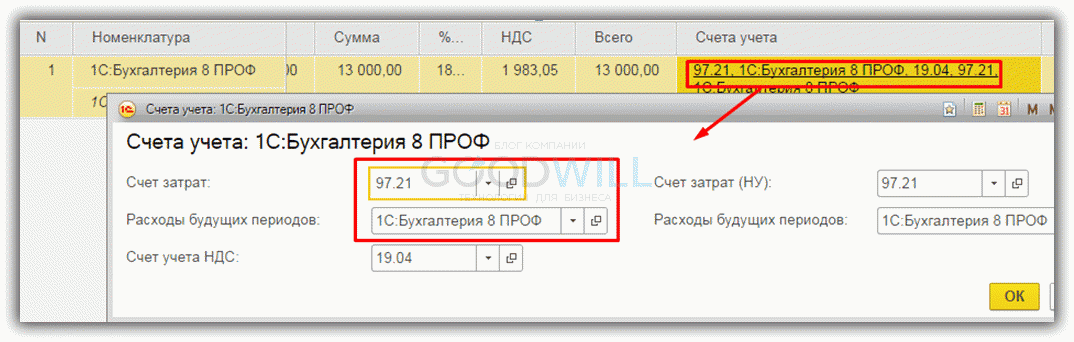

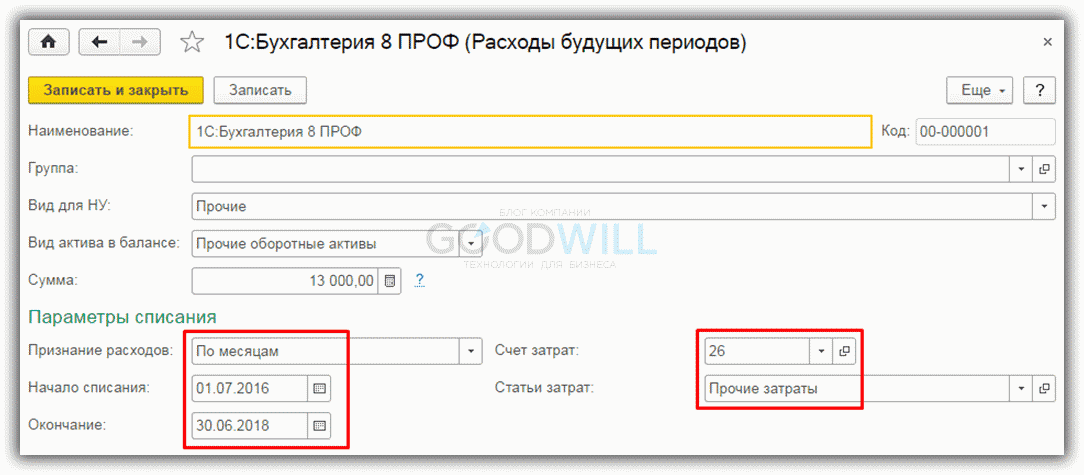

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

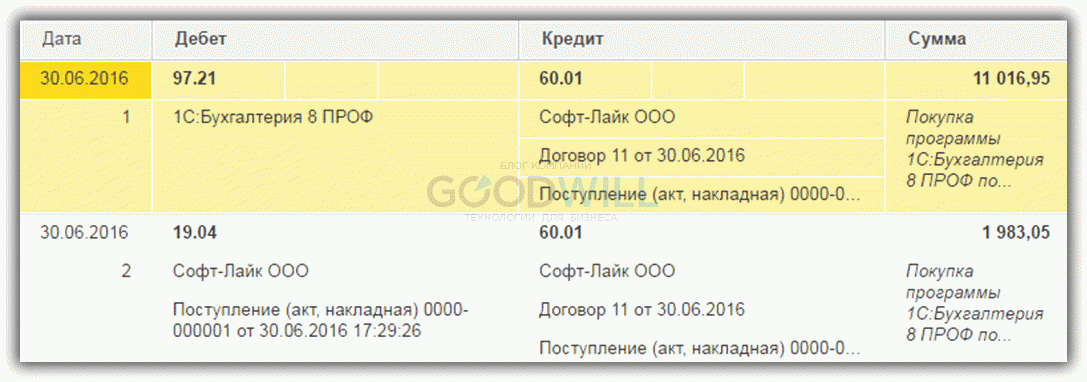

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

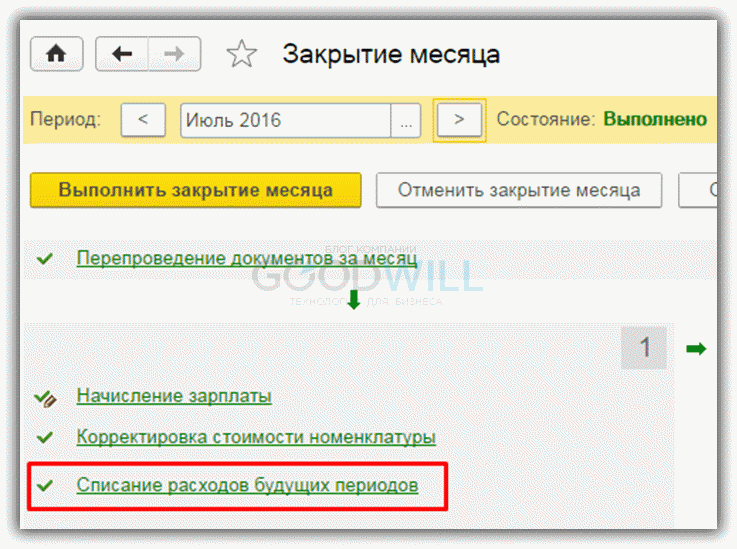

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

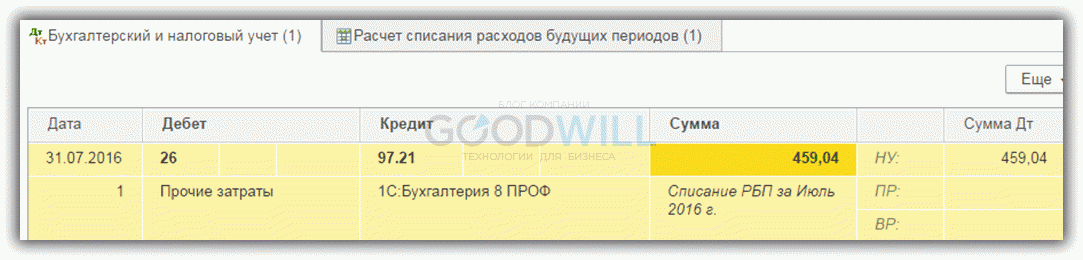

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Сегодня ни одну коммерческую организацию или предприятие нельзя представить без программного обеспечения. Ведь именно лицензионные компьютерные программы помогают не только повысить эффективность работы на предприятии, но и оптимизировать рабочее время сотрудников. О процедуре приобретения лицензии на ПО и прочие нематериальные активы, а также об особенностях учета данных операций мы поговорим в нашей статье.

Приобретение лицензий на НМА

Процедура приобретения нематериального актива подразумевает покупку лицензии, дающей заказчику неисключительное право пользования продуктом.

Организация может получить нематериальный актив одним из следующих способов:

- путем покупки согласно лицензионному договору;

- согласно законодательству (при реорганизации или взыскании имущества правообладателя);

- если объект НМА создан собственными силами организации.

Покупка лицензии осуществляется на основании лицензионного договора, к которому прилагается акт приема-передачи неисключительных прав. Сторонами соглашения выступают лицензиат (правополучатель) и лицензиар (правообладатель). В договоре приобретения лицензии подписанты фиксируют:

- факт разрешения на пользование НМА;

- срок, в течение которого лицензиат имеет право пользоваться продуктом;

- условия, порядок выплаты, размер вознаграждения (или факт безвозмездности сделки).

Расходы на приобретение лицензий относят к расходам на основную деятельности. НМА, на которые было получено право неисключительного пользования, учитываются на внебалансовом счете по стоимости согласно договору.

Учет операций по приобретению лицензий

Типовые проводки по приобретению организацией лицензий на программное обеспечение, а также на виды деятельности рассмотрим на примерах.

Лицензии на ПО

Допустим, ООО «Снеговик» были приобретены:

- компьютер по стоимости 56 000 руб., НДС 8 542 руб.,

- лицензия на право использования операционной системой Windows (4 300 руб., НДС 656 руб.);

- ПО «1С: Бухгалтерия» (4 850 руб., НДС 740 руб.) со сроком использования 2 года.

Бухгалтером ООО «Снеговик» были сделаны такие проводки: